Uncategorized

SUBCONTRATÓ UPTX SERVICIOS PARA SEDATU POR 178 MDP CON EMPRESAS FANTASMA, ARROJA AUDITORÍA

UPTx: a examen

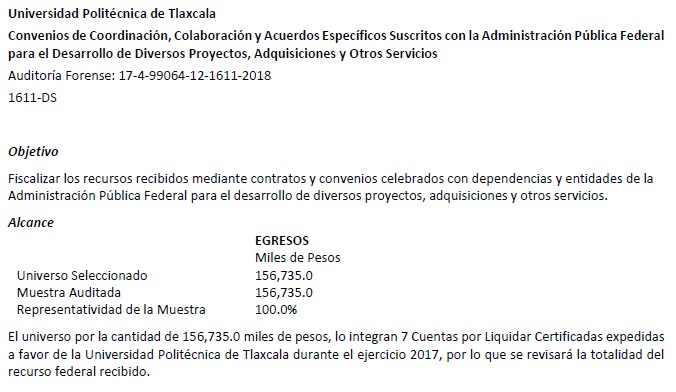

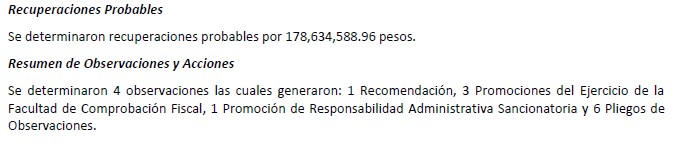

En 2017, durante la gestión de Narciso Xicohténcatl Rojas como rector, la Universidad Politécnica de Tlaxcala (UPTx) incurrió en irregularidades financieras por 178.6 millones de pesos (mdp), derivado del incumplimiento de un Convenio General de Colaboración y tres Convenios de Colaboración Específicos, con la Secretaría de Desarrollo Agrario, Territorial y Urbano (SEDATU).

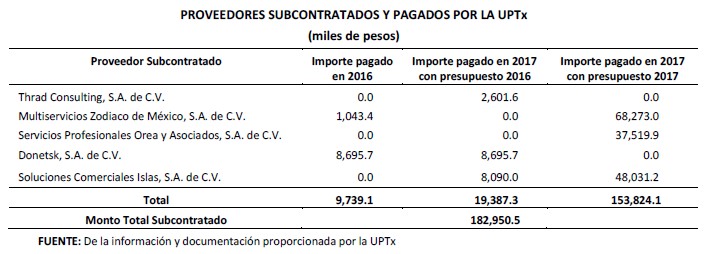

De acuerdo con la auditoría 17-4-99064-12-1611-2018, realizada por la Auditoría Superior de la Federación (ASF), subcontrató con empresas fantasma la prestación de los servicios que implicaban dichos convenios por un importe de 173.2 mdp, es decir, 96.9% del total pagado.

Además, esa cantidad excedió el 49% de los montos convenidos.

Los resultados y la evidencia de la revisión financiera advierten la triangulación de recursos en perjuicio del patrimonio del Estado, lo cual se ha informado a las autoridades competentes, como el Servicio de Administración Tributaria (SAT), la Procuraduría Fiscal y la Unidad de Inteligencia Financiera, para que actúen en consecuencia.

La UPTx no había sido auditada con anterioridad por la ASF; sin embargo, con el análisis de la información pública, se detectó que realizó operaciones en el marco de Convenios de Coordinación, Colaboración y Acuerdos Específicos Suscritos con la Administración Pública Federal para el Desarrollo de Diversos Proyectos, Adquisiciones y Otros Servicios.

LOS CONVENIOS

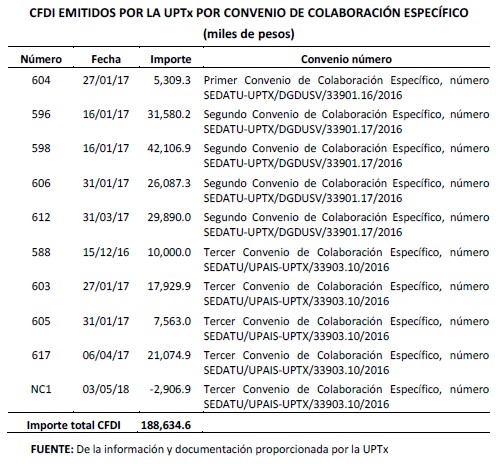

El día 16 de agosto de 2016, la UPTx signó con la SEDATU un Convenio General de Colaboración, para la difusión y aplicación de los conocimientos científicos y técnicos en la implementación de proyectos y acciones en materia de Desarrollo Urbano y Vivienda.

Su objetivo, fue “establecer los términos y condiciones para la prestación de los servicios en materia de ordenamiento territorial, desarrollo regional, urbano y metropolitano, propiedad rural y desarrollo agrario”.

Derivado de ello, el 22 de septiembre de ese año se firmó un Primer Convenio de Colaboración Específico para “analizar e identificar las áreas de oportunidad de los Programas Prioritarios de la SEDATU”, tanto en su definición y conceptualización, como en el modelo de operación y gestión de los mismos, y su alineación a las estrategias y necesidades nacionales en la materia.

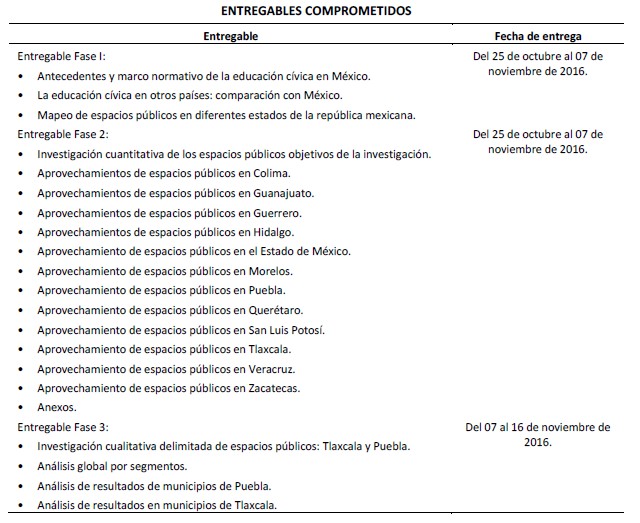

Posteriormente, el 12 de octubre, se suscribió el Segundo Convenio de Colaboración Específico, para el “llevar a cabo el Programa de educación cívica para el desarrollo y aprovechamiento de espacios públicos en los estados de Puebla y Tlaxcala”.

Y el 25 de octubre, se concretó el Tercer Convenio de Colaboración Específico, para “analizar los programas, políticas, antecedentes y su progreso a nivel Nacional e Internacional respecto a una vivienda digna para la población mexicana”.

La UPTx presentó a la SEDATU nueve Comprobantes Fiscales Digitales por Internet (CFDI).

LAS IRREGULARIDADES

La revisión financiera, que forma parte del Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2017, indica que la UPTx no cumplió con las disposiciones legales y normativas aplicables al amparo de la Ley de Adquisiciones, Arrendamientos, Servicios del Sector Público (LAASSP), y su Reglamento.

La institución educativa delegó a terceros el 100.0% de la prestación de los servicios que derivaron de los convenios suscritos con la SEDATU, pues no hay evidencia de su participación en la integración de los entregables presentados.

Incluso, un proveedor manifestó que todo el trato, en lo referente a la ejecución y entrega de los trabajos, fue realizado directamente con la SEDATU, y que la Universidad sólo fungió como pagadora.

Además, la UPTx no proporcionó la documentación comprobatoria y justificativa de la aplicación 5.4 mdp por los recursos recibidos en el ejercicio de 2017.

EMPRESAS FANTASMA

La UPTx suscribió contratos con empresas que no fueron localizadas en los domicilios declarados; al menos tres Personas Morales Subcontratadas no fueron localizadas en sus domicilios fiscales, así como en los reportados en los CFDI –facturas electrónicas- y los estados de cuenta bancarios.

Asimismo, realizó el pago a una Persona Moral siete días antes de que se expidiera el CFDI correspondiente.

La auditoría identificó que la función de la Universidad en el desarrollo de los objetivos de los objetos de los Convenios de Colaboración Específicos y de sus respectivos Anexos de Ejecución, consistió únicamente en la contratación de las empresas y la de transferir los recursos a los proveedores.

MODUS OPERANDI

En los últimos años, reiteradamente, la ASF ha fiscalizado a las Universidades y Organismos Públicos estatales, descubriendo un ambiente de opacidad e irregularidades en las operaciones realizadas al amparo de contratos y convenios celebrados con Entidades Federales, bajo el esquema que permite el Artículo 1 de la LAASSP.

Asimismo, ha detectado que, aunque manifiestan contar con la capacidad técnica, material y humana para llevar a cabo los servicios encomendados, carecen de dichas características, por lo que subcontratan servicios con proveedores, que en la mayoría de los casos no presentan la justificación y materialización de los servicios prestados.

En los resultados de las auditorías que se han realizado con anterioridad, el órgano fiscalizador ha documentado en los contratos asignados bajo este esquema que, por un lado, las empresas subcontratadas emiten el comprobante fiscal de una presunta prestación de bienes o servicios y, en contraparte, la requirente, supuestamente lo recibe de conformidad.

Y aunque se observa que el comprobante fiscal cumple con todos los requisitos legales, avala una operación inexistente en la mayoría de los casos, aunado a que dichas empresas en lo general no cuentan con los activos, personal, infraestructura o capacidad para producir, comercializar o entregar los bienes.

Inclusive, algunos proveedores no fueron localizados en su domicilio fiscal reportado, y en ciertos casos se trata de nexos entre empresas, pues dichos domicilios también corresponden a otras personas morales donde los apoderados y representantes legales son los mismos, o se encuentran sancionados por el SAT.

Este esquema de desvío de recursos se ventiló a nivel nacional bajo el nombre de Estafa Maestra, que involucró a varias universidades públicas durante el sexenio de Enrique Peña Nieto, de las cuales 14 ya tienen denuncias penales.

La auditoría completa a la UPTx está disponible aquí: http://informe.asf.gob.mx/Entrega3/Documentos/Auditorias/2017_1611_d.pdf

ESTADO Y GOBIERNO

PROPAET Y SSC ASEGURAN UNIDADES SIN AUTORIZACIÓN PARA TRANSPORTAR RESIDUOS SÓLIDOS

El Gobierno del Estado, a través de la Procuraduría de Protección al Ambiente del Estado de Tlaxcala (Propaet), llevó a cabo un operativo punto fijo, en colaboración con la Secretaría de Seguridad Ciudadana (SSC), con el objetivo de revisar que unidades que transportan Residuos Sólidos en la entidad cuenten con autorización para ello.

Esta actividad institucional, apegada a las facultades de la Propaet, tuvo como resultado la detención de cuatro vehículos provenientes del Estado de Puebla.

Lo anterior, luego de que los operadores de las unidades no pudieran acreditar, con la documentación correspondiente, la autorización para transportar este tipo de residuos en territorio estatal.

Por tanto, al carecer del permiso que emite la Secretaría de Medio Ambiente del Estado (SMA), los vehículos fueron puestos a disposición, y remitidos al corralón, con apoyo de la SSC.

La Propaet anunció que continuarán las revisiones pertinentes, a través de distintas brigadas en las periferias de los espacios que reciben residuos sólidos en el estado, para garantizar que, aquellas unidades que cuentan con los permisos necesarios y cumplen la normatividad, puedan tener acceso a los mismos.

NACIONALES E INTERNACIONALES

PRESIDENTE DE LA REPÚBLICA DESIGNA A BERTHA ALCALDE NUEVA TITULAR DEL ISSSTE

Con la finalidad de contribuir a prevenir y disminuir actos de violencia en el hogar, en la escuela y en lugares de convivencia, la Dirección de Seguridad Pública de Huamantla, a través del Área de Proximidad Social, continúa brindando su ciclo de pláticas y demostraciones en instituciones educativas del municipio.

En esta ocasión, el personal de la Coordinación de Protección Civil municipal, de la Unidad Canina K9 y de vialidad, visitaron la Escuela Secundaria “David Silva Ramos”, de la colonia Emiliano Zapata, donde a través de divertidas dinámicas grupales teóricas y prácticas, atendieron a más de 500 alumnos, docentes y padres de familia.

Con lenguaje coloquial y juvenil, elementos de las cuatro áreas de la corporación, transmitieron el mensaje a las y los jóvenes que la función policial es preventiva, para brindar ayuda a la población, y que son sus mejores aliados para mantener un municipio seguro, donde todos puedan vivir con orden y paz.

Al explicar la función que tiene cada una de las áreas y cómo interactúa con la sociedad, los uniformados escucharon atentos las inquietudes de los presentes y dieron respuesta a sus preguntas, o en su caso, ampliaron con mayor información sobre los temas expuestos sobre vialidad, prevención de delito, medidas de seguridad y autocuidado.

Con esta serie de capacitaciones, el gobierno municipal de Huamantla que encabeza Salvador Santos Cedillo, fomenta la cultura de la denuncia ciudadana, inhibe la comisión de actos delictivos y refuerza las medidas de cuidado y protección.

FIRMAN CONVENIO ITEA Y SECRETARÍA DE BIENESTAR PARA ATENDER REZAGO EDUCATIVO

ENCABEZA SECRETARÍA DE CULTURA HOMENAJE LUCTUOSO EN MEMORIA DE CARMINA TORIZ LIRA

ACOMPAÑA POLICÍA DE HUAMANTLA REENCUENTRO DE UNA PERSONA REPORTADA COMO NO LOCALIZABLE CON SU MADRE

DIF HUAMANTLA PROMUEVE LA PREVENCIÓN DEL EMBARAZO CON PLÁTICAS A ADOLESCENTE EN LAS ESCUELAS

DESTACADA PRESENCIA DE TLAXCALA EN LA CONFERENCIA INTERNACIONAL SOBRE CAMBIO CLIMÁTICO

SE REINTEGRAN COMISIONES DE MEDIO AMBIENTE Y RECURSOS NATURALES, ASÍ COMO LA DE EDUCACIÓN, CULTURA, CIENCIA Y TECNOLOGÍA

APRUEBA COMISIÓN DE PUNTOS CONSTITUCIONALES DICTAMEN PARA REFORMAR LEY PARA LAS PERSONAS CON DISCAPACIDAD DEL ESTADO

REALIZA MESA DE TRABAJO COMISIÓN DE DESARROLLO ECONÓMICO

ASUME FUNCIONES, JACQUELINE ESPAÑA CAPILLA COMO DIPUTADA DE LA LXIV LEGISLATURA

APRUEBAN COMISIONES UNIDAS DICTAMEN PARA REFORMAR LEY MUNICIPAL DE TLAXCALA

APLICÓ COORDINACIÓN DE PREPARATORIA ABIERTA DE SEPE-USET MÁS DE 4 MIL EXÁMENES

ANUNCIA GOBIERNO DE TLAXCALA BENEFICIOS PARA ELEMENTOS DE LA SSC

INFONAVIT TE PRESTA HASTA 2.8 MDP PARA QUE COMPRES TU TERRENO

SORPRENDE HUAMANTLA CON ARTESANÍAS Y TRADICIONES EN PUNTO MÉXICO

SUGIERE PROTECCIÓN CIVIL DE HUAMANTLA TOMAR MEDIDAS POR ALTAS TEMPERATURAS

SEPE-USET ANUNCIA CONVOCATORIA PARA “PREPA EN LÍNEA SEP”: BACHILLERATO VIRTUAL Y GRATUITO

TLAXCALA SE HACE REAL EN PUNTO MÉXICO CON SU RIQUEZA ARTESANAL, GASTRONÓMICA Y TURÍSTICA

ACEPTA LA CONSULTA DE TU BURÓ DE CRÉDITO Y OBTÉN UN PRÉSTAMO MAYOR PARA COMPRAR CASA

ATIENDE PROTECCIÓN CIVIL DE HUAMANTLA A MASCULINO HERIDO POR ARMA DE FUEGO EN UNA RIÑA FAMILIAR

INAUGURAN AUTORIDADES EDUCATIVAS CAPACITACIONES DE LA SEGUNDA ETAPA DEL PROGRAMA “TECNOLOCHICAS TLAXCALA 2024”

MUJERES EMPRENDEDORAS DE HUAMANTLA RECIBEN CAPACITACIÓN PARA EL LIDERAZGO

FGR OBTIENE SENTENCIA CONDENATORIA DE 26 AÑOS DE PRISIÓN EN CONTRA DE OCHO PERSONAS

ONU-HABITAT ENTREGA RECONOCIMIENTO AL MUSEO NACIONAL DE LA VIVIENDA

INICIA TSJE CICLO DE CONFERENCIAS SOBRE PERSPECTIVA DE GÉNERO EN FALTAS ADMINISTRATIVAS DE CORRUPCIÓN

GOBIERNO MUNICIPAL DE HUAMANTLA INTERPONE DENUNCIA ANTE LA PROPAET POR ENVENENAMIENTO A PERROS EN SITUACIÓN DE CALLE

PODER JUDICIAL DA APERTURA A BARRAS Y COLEGIOS DE ABOGADOS

SACA TU CITA EN SÓLO 5 PASOS DESDE MI CUENTA INFONAVIT

TLAXCALA RECIBE PREMIO EN INNOVACIÓN DEL PRODUCTO TURÍSTICO MEXICANO

GARANTIZA SEPE-USET INCLUSIÓN DE ESTUDIANTES MIGRANTES EN ESCUELAS PÚBLICAS DE TLAXCALA

SECRETARÍA DE CULTURA, APOYA EL XLVIII COLOQUIO INTERNACIONAL DE HISTORIA DEL ARTE

-

DATOS Y OTROS DATOS5 años ago

DATOS Y OTROS DATOS5 años ago¿CONOCES LAS PRINCIPALES DANZAS DEL CARNAVAL EN TLAXCALA?

-

Uncategorized4 años ago

Uncategorized4 años agoCRUCIFIXIÓN: DE LA INFAMIA A LA GLORIA

-

Uncategorized5 años ago

Uncategorized5 años agoTLAXCALA DESAPROVECHA LOS SERVICIOS AMBIENTALES

-

DATOS Y OTROS DATOS3 años ago

DATOS Y OTROS DATOS3 años agoSANEAMIENTO DEL RÍO ZAHUAPAN, RETO AMBIENTAL

-

Uncategorized5 años ago

Uncategorized5 años ago“LA GEONIMIA TLAXCALTECA”: LA ESCUDERÍA JEROGLÍFICA DE 60 MUNICIPIOS

-

MUNICIPIOS Y COMUNIDAD2 semanas ago

MUNICIPIOS Y COMUNIDAD2 semanas agoPLANTEL 10 DEL CECYTE CONTARÁ CON OBSERVATORIO PARA ECLIPSE SOLAR

-

ESTADO Y GOBIERNO1 año ago

ESTADO Y GOBIERNO1 año agoAUTORIDADES ESTATALES Y FEDERALES EFECTUARON EL FORO NACIONAL “CONSTRUYENDO REDES DE PAZ”

-

ESTADO Y GOBIERNO1 semana ago

ESTADO Y GOBIERNO1 semana agoAPLICARÁ SECTOR SALUD DE TLAXCALA 78 MIL VACUNAS CONTRA SARAMPIÓN, POLIOMIELITIS, HEXAVALENTE Y RUBÉOLA